Mar 23, 2026

Frivillig likvidation av aktiebolag skatt en komplett guide

När du bestämt dig för att avveckla ditt aktiebolag genom frivillig likvidation, är det en sak som ofta väcker frågor: skatten. Hur fungerar det egentligen? Svaret är att skatten tas ut i två helt skilda steg. Först betalar bolaget skatt på sina vinster, och därefter betalar du som ägare skatt på din utdelning.

Skatten vid frivillig likvidation: en tvåstegsraket

Att förstå skatteprocessen kan kännas överväldigande, men det är egentligen ganska logiskt när man bryter ner det. Jag brukar likna det vid att tömma ett förråd inför en flytt – det är två tydliga faser som måste klaras av i rätt ordning.

Först och främst måste själva förrådet (ditt aktiebolag) tömmas och städas ur. Allt som säljs av, som gamla inventarier eller maskiner (bolagets tillgångar), kan ju skapa en vinst. På den vinsten måste bolaget betala bolagsskatt, som just nu ligger på 20,6 %. Det är steg ett: bolaget gör bokslut och betalar sin skatt.

Först bolaget, sedan ägaren

När förrådet är helt tomt, alla räkningar betalda och skatten är reglerad, är det dags för dig som ägare att få ut det som finns kvar. Detta kallas för utskiftning, och det är nu det andra skattesteget kickar in.

Skatteverket ser nämligen utskiftningen som att du säljer dina aktier tillbaka till bolaget. Du beskattas alltså personligen på den vinst du gör på din investering. Det är här de omtalade 3:12-reglerna för fåmansbolag blir avgörande för hur stor din skatt blir. I praktiken innebär det här en form av dubbelbeskattning – först på bolagets vinst, sedan på din.

Tänk på det så här: Bolaget beskattas för sin verksamhet fram till sista andetaget. Du som ägare beskattas för värdet på din investering när den avslutas. Det är två helt separata händelser som aldrig får blandas ihop.

En översikt av skattehändelserna

För att göra det glasklart har vi sammanställt en enkel översikt som visar vem som betalar vad och när.

Skattehändelser vid likvidation: en översikt

Tabellen nedan summerar de två centrala skattestegen och vem de berör under en frivillig likvidation.

Skattehändelse | Vem beskattas? | Typ av skatt | När sker det? |

|---|---|---|---|

Avyttring av tillgångar | Aktiebolaget | Bolagsskatt (20,6 %) | Under likvidationsperioden |

Utskiftning av kapital | Aktieägaren | Kapitalskatt/Tjänsteskatt | Efter att likvidationen är avslutad |

Det här upplägget ser till att alla värden som frigörs under avvecklingen blir korrekt beskattade, både på bolagsnivå och ägarnivå. Att ha koll på den här grundstrukturen är A och O för att kunna hantera din frivillig likvidation av aktiebolag skatt på ett tryggt och förutsägbart sätt.

För dig som vill ha ett snabbare alternativ kan det vara värt att undersöka hur en snabbavveckling av ett aktiebolag skiljer sig skattemässigt från den här processen.

Så hanterar du bolagets skatt under avvecklingen

Det är en vanlig missuppfattning att bolagets skatteansvar upphör i samma sekund som beslutet om frivillig likvidation klubbas igenom. Sanningen är precis tvärtom. Under hela avvecklingsperioden, som vanligtvis tar 6–9 månader, fortsätter aktiebolaget att existera som en juridisk person med alla sina skattskyldigheter intakta.

Det betyder helt enkelt att alla vinster som uppstår under resans gång måste tas upp och beskattas. Även om den dagliga verksamheten stannat av är det ju själva poängen med en likvidation att sälja av tillgångarna. Och just den processen – att omvandla prylar till pengar – får direkta skattekonsekvenser.

Bolagsskatt på vinster under likvidationen

Under hela avvecklingen måste bolaget betala bolagsskatt, som just nu ligger på 20,6 %, på allt överskott som skapas. Skatten gäller för alla typer av vinster, oavsett om de kommer från försäljning av inventarier, fastigheter, fordon eller från att kundfordringar äntligen blir betalda.

Låt oss ta ett konkret exempel. Tänk dig ett litet IT-konsultbolag som ska avvecklas. Bolaget äger servrar och datorer som en gång köptes för 400 000 kr. Efter flera års avskrivningar är det bokförda värdet nu bara 50 000 kr. Om likvidatorn lyckas sälja all utrustning för 150 000 kr, uppstår en vinst som måste beskattas.

Uträkningen blir då:

Försäljningspris: 150 000 kr

Bokfört värde: - 50 000 kr

Skattepliktig vinst: 100 000 kr

På den här vinsten på 100 000 kr ska bolaget betala 20 600 kr i bolagsskatt (20,6 %). Först när den skatten är betald kan resten av pengarna, tillsammans med bolagets övriga kassa, förberedas för utskiftning till dig som ägare.

Bolaget är inte borta förrän Bolagsverket har avregistrerat det. Fram till den dagen vilar ansvaret tungt på likvidatorn att alla skatter och avgifter sköts exemplariskt. Slarv här kan inte bara försena hela processen, utan även leda till personligt betalningsansvar för likvidatorn.

Enligt inkomstskattelagen räknas en tillgång som såld (avyttrad) i samma stund som Bolagsverket utser en likvidator, vilket blir startskottet för kapitalvinstberäkningen. Bolaget måste alltså betala skatt på alla vinster som uppstår under resans gång, precis som i en vanlig näringsverksamhet.

Likvidatorns centrala skatteansvar

När likvidatorn kliver in tar hen över hela ansvaret från den gamla styrelsen och VD:n. Det innebär ett totalansvar för all administration, inte minst skattefrågorna. Det är likvidatorns jobb att se till att flera avgörande punkter hanteras prickfritt.

Några av likvidatorns viktigaste skatteuppgifter är:

Sista deklarationen: Att upprätta och lämna in bolagets sista inkomstdeklaration till Skatteverket när allt är sålt och alla skulder är betalda. Om bolaget anses vara ett skalbolag måste även en särskild skalbolagsdeklaration hanteras. Läs mer om de reglerna i vår guide om skalbolagsdeklaration.

Betala alla skatter: Att säkerställa att all slutgiltig bolagsskatt, moms och eventuella arbetsgivaravgifter är betalda i sin helhet innan en enda krona skiftas ut till aktieägarna.

Avregistrera bolaget: Att aktivt anmäla till Skatteverket att bolaget ska avregistreras från F-skatt, moms och som arbetsgivare när verksamheten är helt avslutad.

Att ha koll på de här stegen är helt avgörande. Hela skatteprocessen för bolaget måste vara i hamn innan du som ägare kan få ut det återstående kapitalet – vilket i sin tur blir nästa stora skattehändelse i processen, men då för dig privat.

Din personliga skatt när bolaget är avvecklat

När alla skulder i bolaget är betalda och skatterna är i ordning, kommer det efterlängtade sista steget: utskiftningen. Det är nu du som ägare äntligen får ut det som finns kvar av kapitalet. I det här skedet skiftar fokus från bolagets skatter till din helt personliga beskattning.

Skatteverket har en specifik syn på den här utbetalningen. De ser det inte som en vanlig utdelning, utan snarare som att du säljer dina aktier tillbaka till bolaget. Denna lilla detalj är faktiskt helt avgörande, för det innebär att de beryktade 3:12-reglerna kickar in för dig som ägare i ett fåmansföretag.

Gränsbeloppet: din personliga skatterabatt

För att förstå hur du kommer att beskattas måste vi reda ut ett av de viktigaste begreppen när det kommer till frivillig likvidation av aktiebolag och skatt – gränsbeloppet. Tänk på ditt gränsbelopp som en slags personlig skatterabatt på den vinst du gör när du får ut pengarna.

Detta belopp, som du beräknar varje år på din K10-blankett, är ett utrymme där du kan ta ut kapital från ditt företag till en väldigt förmånlig skattesats. All vinst från utskiftningen som ryms inom ditt sparade gränsbelopp beskattas nämligen som inkomst av kapital med bara 20 % i skatt.

Men vad händer om vinsten är större än ditt gränsbelopp? Då blir det en helt annan historia. Allt som överstiger gränsbeloppet beskattas istället som inkomst av tjänst. Beroende på dina övriga inkomster kan skatten här skjuta i höjden till allt mellan 30 % och över 50 %. Skillnaden i plånboken kan alltså bli enorm.

Jämförelse av skatt på vinst vid utskiftning

För att göra det extra tydligt ser du här hur din skatt på vinsten från en likvidation förändras beroende på om den ryms inom ditt gränsbelopp enligt 3:12-reglerna eller inte.

Del av vinsten | Beskattningstyp | Ungefärlig skattesats | Exempel (Vinst 500 000 kr, Gränsbelopp 200 000 kr) |

|---|---|---|---|

Upp till gränsbeloppet | Inkomst av kapital | 20 % | 200 000 kr x 20 % = 40 000 kr i skatt |

Över gränsbeloppet | Inkomst av tjänst | 30 %–52 % | 300 000 kr x 52 % = 156 000 kr i skatt |

Som exemplet visar kan den totala skatten bli avsevärt högre om vinsten överstiger ditt sparade gränsbelopp. God planering är A och O.

Ett räkneexempel som förtydligar

Låt oss ta ett konkret exempel för att verkligen visa vilken skillnad gränsbeloppet gör för din plånbok.

Säg att du startade ditt bolag med 25 000 kr i aktiekapital. När likvidationen är klar får du ut 725 000 kr. Din vinst blir då 700 000 kr (725 000 - 25 000). Under åren har du flitigt sparat ihop ett gränsbelopp på 300 000 kr på din K10-blankett.

Så här räknas din skatt ut:

Del 1 (inom gränsbeloppet): De första 300 000 kr av vinsten beskattas med 20 %. Det blir 60 000 kr i skatt.

Del 2 (över gränsbeloppet): Resterande 400 000 kr (700 000 - 300 000) beskattas som inkomst av tjänst. Om vi räknar med en marginalskatt på 52 % blir skatten på den delen 208 000 kr.

Total skatt: Din totala personliga skatt landar på 60 000 + 208 000 = 268 000 kr.

Hade hela vinsten på 700 000 kr istället rymts inom gränsbeloppet, hade skatten bara blivit 140 000 kr (700 000 kr * 20 %). Att ha koll på sitt gränsbelopp är alltså helt avgörande för att kunna planera och optimera skatten.

Hela spelet går ut på en enkel princip: maximera den del av vinsten som beskattas med 20 % och minimera den del som beskattas som lön. Det kräver att du har koll på läget och har fyllt i din K10-blankett korrekt genom åren.

Eftersom en frivillig likvidation ses som en försäljning enligt 3:12-reglerna, blir det extra kännbart om du spräcker gränsbeloppet. Överskottet läggs nämligen rakt ovanpå din vanliga lön eller pension, vilket lätt kan pressa upp din marginalskatt rejält. För den som inte har bråttom kan en alternativ väg vara att låta bolaget vila i fem år för att komma åt andra skatteregler. Du kan läsa mer om smarta strategier för att avsluta ditt företagande på Driva Eget.

K10-blanketten är ditt viktigaste verktyg

Din K10-blankett är dokumentet där du varje år räknar ut och håller koll på ditt gränsbelopp. Den lämnas in tillsammans med din privata inkomstdeklaration. När det är dags att deklarera för utskiftningen från likvidationen är det på just den här blanketten du redovisar vinsten och fördelar den mellan kapital- och tjänstebeskattning.

Att fylla i den rätt är kritiskt. Ett slarvfel kan leda till att du betalar alldeles för mycket i skatt. I värsta fall kan det leda till ett skattetillägg från Skatteverket om du har räknat fel till din egen fördel.

Här är den omskrivna sektionen, formulerad för att låta helt mänsklig och naturlig, som om den vore skriven av en erfaren expert.

Du ska inte skatta för pengarna du själv satsade

En av de vanligaste och mest kostsamma fällorna när man avvecklar ett bolag är tron att varenda krona man får ut är en skattepliktig vinst. Men så enkelt är det inte, och det är goda nyheter för dig. De pengar du en gång i tiden satsade för att starta bolaget – ditt aktiekapital – får du faktiskt tillbaka helt skattefritt.

Det är egentligen ganska logiskt. Tänk dig att du köper en gammal veteranbil för 100 000 kr. Du putsar upp den, fixar motorn och säljer den några år senare för 150 000 kr. Din vinst är då inte hela försäljningssumman, utan bara mellanskillnaden: 50 000 kr. De första 100 000 kronorna var ju bara pengar du fick tillbaka för din ursprungliga investering.

Exakt samma princip gäller för ditt aktiebolag. Beloppet du sköt in från början kallas ditt omkostnadsbelopp. Den summan ska alltid dras av från det slutliga beloppet du får ut innan man ens börjar räkna på någon vinstskatt.

Så räknar du fram din verkliga vinst

Låt oss göra det ännu tydligare med ett konkret exempel. Säg att du startade ditt bolag med minsta möjliga aktiekapital, 25 000 kr. Efter många framgångsrika år är det dags för en frivillig likvidation. När allt är klart och alla bolagets skulder och skatter är betalda, får du en slututdelning (kallad utskiftning) på 200 000 kr.

Skatteberäkningen ser då ut så här, steg för steg:

Total utskiftning: 200 000 kr

Avdrag för omkostnadsbelopp (ditt aktiekapital): - 25 000 kr

Skattepliktig vinst: 175 000 kr

De första 25 000 kronorna är alltså en skattefri återbetalning av din insats. Det är bara vinsten på 175 000 kronor som räknas som kapitalvinst och som du sedan beskattas för, oftast enligt de fördelaktiga 3:12-reglerna med hjälp av ditt sparade gränsbelopp.

Att förstå den här skillnaden är A och O för att hantera skatten vid en frivillig likvidation och inte betala mer än du behöver.

Kom ihåg: Du beskattas för värdeökningen på din investering, inte för att du får tillbaka själva investeringen. Att blanda ihop de två är ett klassiskt misstag som kan kosta dyrt.

Just det faktum att aktiekapitalet återbetalas skattefritt är en central del av processen. Enligt statistik från Skatteverket genomfördes runt 15 000 frivilliga likvidationer under 2022, och för varenda en av dessa ägare var detta en grundläggande princip. Du kan läsa mer om den juridiska grunden för beskattning vid likvidation på Lawline.

Men vad händer med tillskott och förvärv?

Ibland är omkostnadsbeloppet mer än bara det ursprungliga aktiekapitalet. Om du har köpt bolaget av någon annan är ditt omkostnadsbelopp istället det du betalade för aktierna. Har du dessutom gjort ett så kallat ovillkorat aktieägartillskott för att stärka bolagets finanser under resans gång? Då får du i regel räkna med även det beloppet, vilket ytterligare sänker din skattepliktiga vinst.

Att noga kartlägga hela ditt omkostnadsbelopp är alltså kritiskt för att skatten ska bli rätt. Särskilt för dig som ska avveckla ett aktiebolag med överskott är detta ett av de viktigaste stegen för att optimera utfallet för din privatekonomi.

Självklart, här är en omskriven version av sektionen, skriven för att låta som en erfaren expert som guidar dig genom processen på ett naturligt och mänskligt sätt.

Din checklista för skatt och deklaration vid en likvidation

Att hålla koll på skatterna när man avvecklar ett bolag kan kännas överväldigande. Därför har jag satt ihop en praktisk checklista för att du ska kunna bocka av varje steg i rätt ordning och känna dig trygg.

Se det här som en pilots checklista innan start – varje punkt är avgörande för en smidig resa utan turbulens. Genom att följa den undviker du de vanligaste fallgroparna och ser till att inget viktigt hamnar mellan stolarna.

Steg 1: Bolagets skatter under själva likvidationen

Allt börjar med att städa upp i bolaget. Ansvaret ligger hos likvidatorn, men det är oerhört viktigt att du som ägare har full koll på vad som händer.

Avregistrera bolaget från F-skatt och moms Så fort den vanliga verksamheten stannar av måste likvidatorn meddela Skatteverket. Bolaget ska avregistreras för F-skatt, moms och som arbetsgivare (om det funnits anställda). Detta är A och O för att stoppa framtida skattekrav och onödig administration.

Sköt alla löpande skatter och deklarationer Kom ihåg att bolaget fortfarande är skattskyldigt under hela likvidationsperioden, som ofta tar 6–9 månader. Likvidatorn måste fortsätta lämna in moms- och arbetsgivardeklarationer i tid, ända fram till avregistreringsdatumet.

Hantera skatten på sålda tillgångar När bolagets tillgångar säljs av – som maskiner, bilar eller kanske en fastighet – uppstår ofta en vinst som bolaget måste skatta för. Likvidatorn behöver räkna ut bolagsskatten (20,6 %) på dessa vinster och se till att det finns pengar undanlagda för att betala den.

Ett vanligt misstag som försenar hela processen är slarv med bolagets löpande skatter. Skatteverket kommer inte att godkänna ett avslut förrän varenda deklaration är inne och alla skulder är betalda.

Steg 2: Bolagets allra sista deklaration

När alla tillgångar är sålda och skulderna är betalda är det dags för bolagets sista stora pappersövning: den slutgiltiga inkomstdeklarationen.

Dags för den sista inkomstdeklarationen (INK2) Likvidatorn sätter ihop ett sista bokslut för perioden fram till dagen då likvidationen formellt avslutas. Här redovisas de allra sista affärshändelserna, som intäkter, kostnader och vinster från försäljningarna.

Betala den slutliga bolagsskatten Utifrån den sista deklarationen räknas den slutliga bolagsskatten fram. Denna skatt måste vara betald innan en enda krona kan skiftas ut till dig som ägare.

Skaffa beviset: ett nollat skattekonto Ett utdrag från bolagets skattekonto som visar ett saldo på noll kronor är det slutgiltiga kvittot på att allt är klart med Skatteverket. Det här är ett nyckeldokument för att kunna slutföra registreringen hos Bolagsverket.

Steg 3: Din privata deklaration efter utbetalningen

När bolaget är borta och du har fått din slutliga utbetalning (utskiftningen), då är det dags att ta hand om din egen deklaration. Detta är det sista steget för att hantera frivillig likvidation av aktiebolag skatt.

Deklarera vid rätt tidpunkt Vinsten från utskiftningen ska du ta upp i den privata deklaration du lämnar in året efter att du fick pengarna. Får du din utbetalning i november 2024, ska den alltså med i deklarationen som du lämnar in i maj 2025.

Räkna ut din kapitalvinst Innan du fyller i några blanketter, räkna ut din faktiska vinst. Formeln är enkel: Utskiftat belopp - Ditt omkostnadsbelopp (det du betalade för aktierna) = Skattepliktig vinst

Fyll i K10-blanketten – här gäller det att vara noggrann Det här är det absolut viktigaste steget för dig personligen. På K10-blanketten redovisar du likvidationen, som skattemässigt räknas som en försäljning av dina aktier. Det är här du fördelar vinsten:

Vinst upp till ditt sparade gränsbelopp: Tas upp som inkomst av kapital och beskattas med 20 %.

All vinst som överstiger gränsbeloppet: Tas upp som inkomst av tjänst, där skatten ofta landar på 30–52 %.

Lämna in och betala din skatt När K10:an är klar och siffrorna är överförda till din vanliga inkomstdeklaration är det bara att lämna in. Se sedan till att betala in skatten i tid för att slippa onödig kostnadsränta.

Genom att följa den här listan punkt för punkt kan du vara säker på att både bolagets och dina egna skatter hanteras rätt, vilket ger dig en lugn och problemfri avslutning på ditt företagande.

Vanliga skattemisstag och hur du undviker dem

Att avveckla ett bolag är en process med många rörliga delar, och mitt i allt administrativt är det lätt att snubbla på skattereglerna. Ett litet misstag kan tyvärr snabbt bli en dyrköpt läxa, både i form av skattetillägg och onödig huvudvärk.

Här har jag samlat de absolut vanligaste – och mest kostsamma – fallgroparna som jag ser att företagare hamnar i, och viktigast av allt, hur du enkelt styr undan dem.

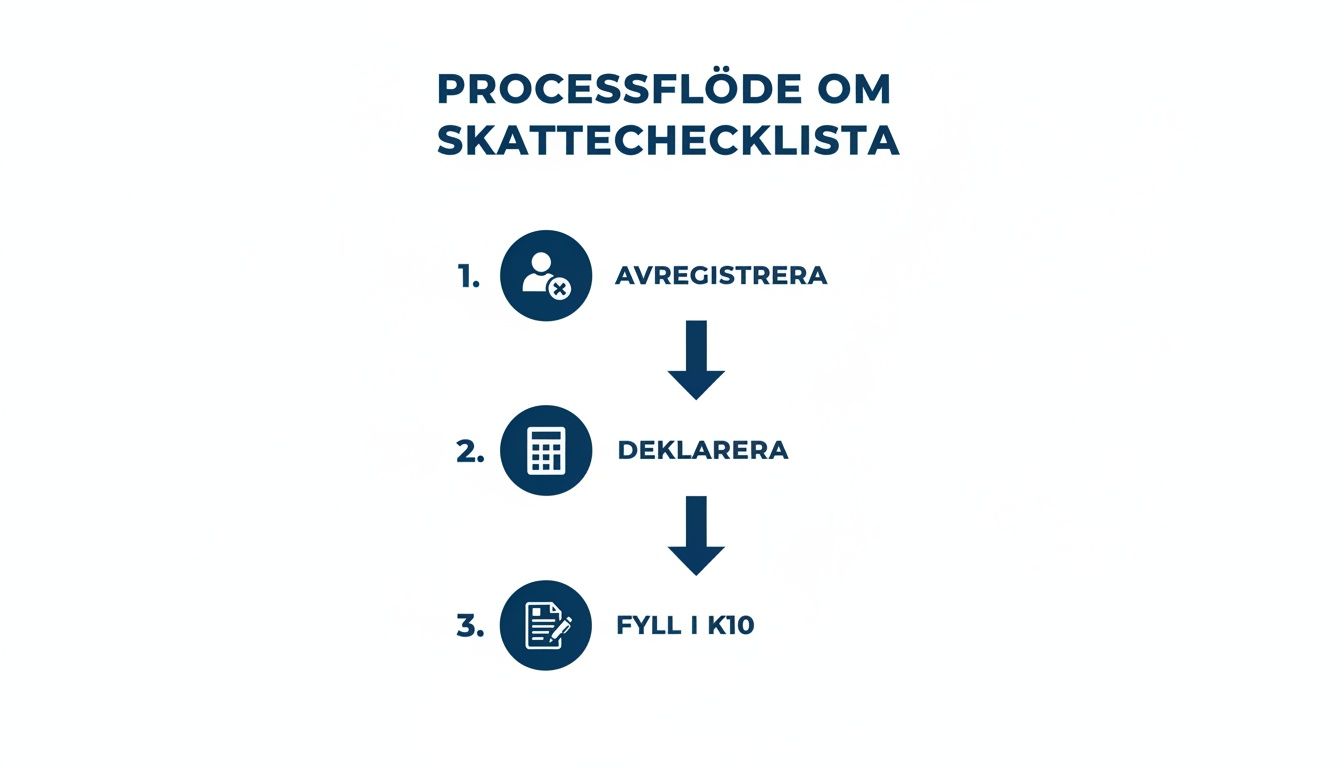

För att göra det extra tydligt kan vi koka ner hela skatteprocessen till tre avgörande steg: avregistrera bolaget, sköta den sista deklarationen, och till sist fylla i din privata K10-blankett.

Följer du den här ordningen ser du till att både bolagets och dina personliga skatteärenden hamnar rätt från början. Då minimerar du risken för tråkiga överraskningar.

Misstag 1: Felberäknat gränsbelopp på K10-blanketten

Det här är utan tvekan det vanligaste och dyraste misstaget. Att räkna fel på sitt gränsbelopp kan antingen leda till att du missar chansen att ta ut hela ditt sparade utdelningsutrymme, eller ännu värre, att du tar ut för mycket pengar till den låga skattesatsen på 20 %.

Vad blir konsekvensen? Om Skatteverket upptäcker att du angett ett för högt gränsbelopp kan det svida rejält. Du riskerar ett skattetillägg, ofta på hela 40 % av den skatt du egentligen skulle ha betalat. Då blir du tvungen att betala den högre tjänsteskatten plus en straffavgift.

Hur undviker du det? Dubbelkolla, och trippelkolla. Gå noggrant igenom dina tidigare K10-blanketter för att säkerställa att allt stämmer. Känner du dig det minsta osäker är det värt varenda krona att ta hjälp av en redovisningskonsult. Den kostnaden är försvinnande liten i jämförelse med risken.

Misstag 2: Att glömma bolagets allra sista deklaration

En vanlig missuppfattning är att bolaget slutar existera skattemässigt i samma stund som beslutet om likvidation fattas. Så är det inte. Bolaget är skyldigt att lämna in en sista inkomstdeklaration som täcker hela perioden, ända fram tills avvecklingen är helt klar och registrerad.

Att missa den sista deklarationen är som att strunta i flyttstädningen. Bolagsverket kommer inte att godkänna avregistreringen förrän Skatteverket ger grönt ljus, och det gör de inte förrän varenda siffra är redovisad och varje skattekrona är betald.

Vad blir konsekvensen? Hela processen stannar upp och du får inte ut dina pengar. Utöver det kan Skatteverket lägga på förseningsavgifter. Även om likvidatorn har det formella ansvaret är det i slutändan du som ägare som drabbas av förseningen.

Hur undviker du det? Prata med din likvidator direkt. Se till att ni har en tydlig plan för den sista deklarationen från dag ett. Be om en bekräftelse när den är inskickad och när slutskatten är betald, så du vet att allt är i sin ordning.

Genom att vara medveten om de här fällorna kan du se till att skattefrågorna kring din frivillig likvidation av aktiebolag hanteras smidigt och korrekt. Det sparar dig både tid och pengar i slutändan.

Vanliga frågor om skatt vid likvidation

När slutet på en frivillig likvidation närmar sig brukar några specifika frågor nästan alltid dyka upp. Det är inte så konstigt, processen rör ju både bolagets och din privata plånbok. För att göra det enklare har vi samlat de vanligaste funderingarna och ger dig raka, tydliga svar.

När ska jag deklarera utskiftningen?

Det här är en klassiker och timingen är helt avgörande. Tumregeln är enkel: du deklarerar utskiftningen i din privata deklaration året efter att pengarna landade på ditt konto. Beslutsdatumet för likvidationen har ingen betydelse här.

Så, om likvidationen avslutas och du får din slututbetalning under 2024, är det i din privata deklaration (på K10-blanketten) i maj 2025 som det ska redovisas. Det är alltså betalningsdagen som räknas.

Vad händer om bolaget har skulder kvar?

Om det visar sig att pengarna i bolaget inte räcker till för att betala alla skulder, har likvidatorn en skyldighet att sätta bolaget i konkurs. Det blir då inga pengar över till dig som aktieägare, och du förlorar ditt insatta kapital.

Men det finns en liten tröst i det hela. Förlusten är i de flesta fall avdragsgill. Har du kvalificerade andelar i ett fåmansbolag får du dra av två tredjedelar av förlusten mot din inkomst av tjänst, vilket kan sänka din totala skatt ganska rejält.

Att förlora sitt aktiekapital är förstås aldrig kul, men se avdraget som ett litet plåster på såren från skattesystemet när en företagsresa inte slutar som man tänkt sig.

Behöver jag lämna in en K10-blankett efteråt?

Nej, när bolaget är helt upplöst och du har deklarerat din sista utskiftning är den resan över. Skattemässigt ses utskiftningen som att du säljer dina aktier, och det är den sista affären som ska med i deklarationen.

Du lämnar alltså in din K10 en sista gång för det år du fick pengarna. Sedan är det kapitlet avslutat och du behöver inte längre tänka på K10 för det bolaget.

Kan jag ta ut lön under likvidationen?

Absolut, det går alldeles utmärkt och kan till och med vara ett smart drag. Under hela avvecklingen, som ofta tar 6–9 månader, fortsätter bolaget att existera juridiskt. Om du utför faktiskt arbete – som att städa ur lokalen, hantera pappersarbete eller sälja inventarier – kan du ta ut en marknadsmässig lön.

Bolaget måste då, precis som vanligt, betala arbetsgivaravgifter och dra skatt. Det här kan vara ett bra sätt att få ut pengar om ditt sparade utdelningsutrymme är lågt och du vill undvika högre kapitalskatt. Att ta lön ger dig helt enkelt fler verktyg för att hantera din frivillig likvidation av aktiebolag skatt på bästa sätt.