Feb 24, 2026

Hur avvecklar man ett företag i Sverige 2026 – en komplett guide

Att lägga ner ett företag i Sverige 2026 handlar i grunden om att välja rätt väg utifrån bolagets ekonomi. Du har i princip tre spår att följa: frivillig likvidation om kassan är i ordning, konkurs när skulderna har vuxit sig för stora, eller en snabbavveckling genom försäljning om du vill ha en snabb och smidig sorti. Vilket alternativ som passar bäst beror helt och hållet på dina tillgångar, skulder och hur snabbt du vill kunna lämna bolaget bakom dig.

Välja rätt väg för att avveckla ditt företag 2026

Att bestämma sig för att stänga dörren är sällan ett lätt beslut. Ofta känns processen som väntar som en ogenomtränglig djungel av byråkrati och juridiska hinder. Men lugn, genom att greppa de grundläggande skillnaderna mellan alternativen kan du hitta en väg som är anpassad för just din situation. Det sparar både tid, pengar och en hel del huvudvärk.

Frivillig likvidation – den traditionella och ordnade vägen

En frivillig likvidation är den klassiska, formella metoden för ett aktiebolag som har pengar nog att betala alla sina skulder. Det är en välstrukturerad process som styrs av Bolagsverket, där en oberoende likvidator sköter allt från att sälja tillgångar till att betala fakturor.

Bäst för: Dig som har ett bolag utan skulder, eller med tillräckligt med tillgångar för att täcka dem. Perfekt om du har tid och vill se till att allt avslutas enligt konstens alla regler.

Processen i korthet: Allt startar med ett beslut på bolagsstämman. Därefter utser Bolagsverket en likvidator som tar över rodret, säljer av det som finns, betalar det som ska betalas och delar ut eventuellt överskott till aktieägarna.

Tidsåtgång: Ha tålamod. Räkna med minst 7–9 månader, och ofta betydligt längre. Den obligatoriska kallelsen på okända borgenärer är en riktig tidstjuv.

Det här är ett tryggt och stabilt val för den som vill ha ryggen fri och vara säker på att allt gått rätt till. Men som sagt, det kräver is i magen.

Konkurs – när skulderna tar överhanden

När ett företag helt enkelt inte kan betala sina skulder, och det inte bara är en tillfällig svacka, är konkurs ofta den enda realistiska utvägen. Både du själv och dina borgenärer (de du är skyldig pengar) kan lämna in en konkursansökan till tingsrätten.

En konkurs är inte ett personligt misslyckande. Se det som en juridisk process för att hantera en ohållbar ekonomisk situation på ett ordnat sätt. Kontrollen lämnas helt över till en konkursförvaltare som domstolen utser.

Förvaltarens jobb är att sälja företagets tillgångar och dela ut pengarna till borgenärerna i en lagstadgad turordning. Det är en tuff och ingripande process där du som ägare helt förlorar kontrollen över ditt bolag.

Snabbavveckling – den snabba och smidiga lösningen

För många företagare som vill gå vidare i livet utan krångel har snabbavveckling, som egentligen är en försäljning av bolaget för avveckling, blivit det överlägset bästa alternativet. I praktiken säljer du aktierna i ditt bolag till en specialiserad firma som tar över allt.

Ditt ansvar upphör direkt: Så fort affären är klar är du fri. Du slipper all administration, all kontakt med myndigheter och framför allt den långa, sega väntetiden.

Tidsåtgång: För din del är det hela över på några dagar, upp till ett par veckor.

Bäst för: Vilande bolag eller bolag med en okomplicerad historik där du som ägare värderar din tid och vill ha omedelbar ansvarsfrihet.

Denna metod har exploderat i popularitet, och det är inte svårt att förstå varför. Trenden inför 2026 är tydlig; allt fler vill ha effektiva lösningar. En intressant notering är att 28% av alla avvecklingar 2025 rörde e-handelsföretag som kämpade med plattformsproblem. För dem drog den genomsnittliga likvidationen ut till 9,2 månader. Denna långa väntan driver många mot snabbare alternativ.

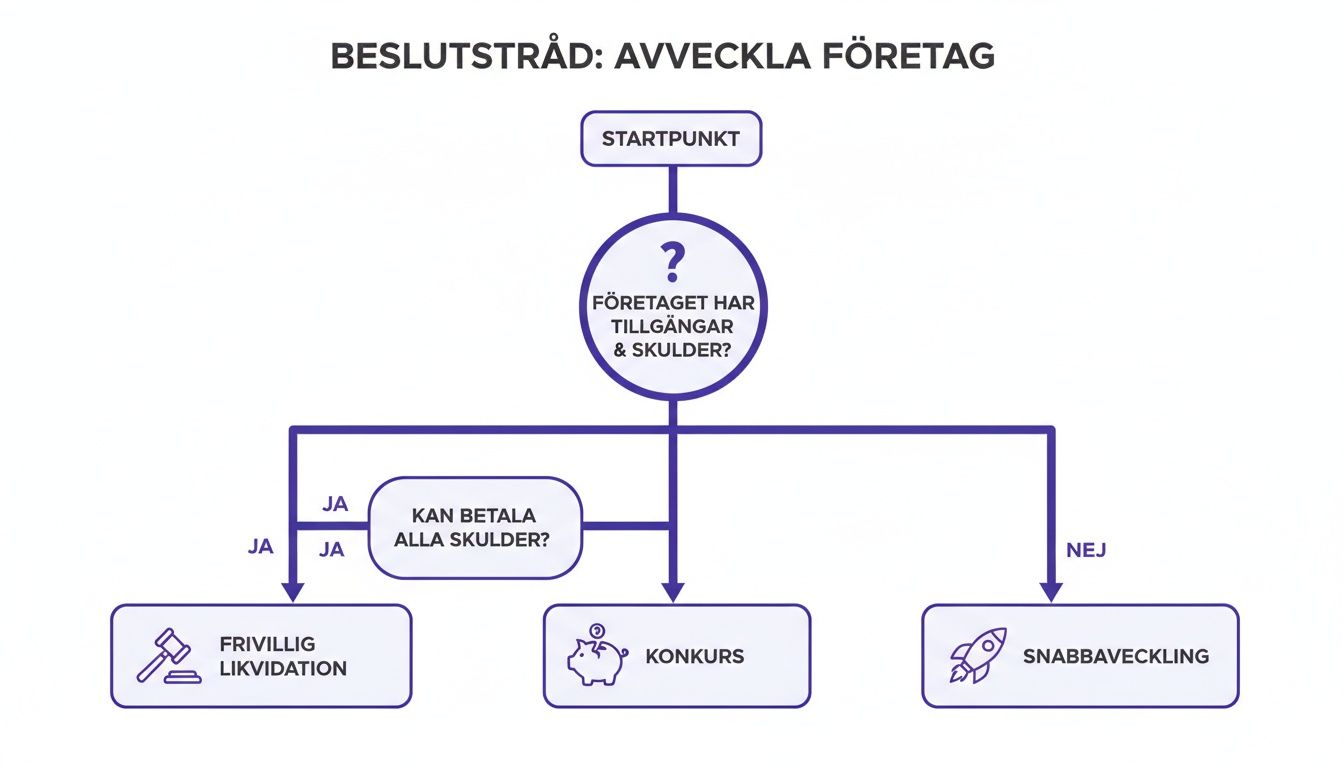

Detta beslutsträd ger dig en visuell överblick över de olika vägarna, beroende på bolagets ekonomiska hälsa.

Som bilden visar är det bolagets solvens som avgör startpunkten. Därefter handlar valet om vad du som ägare prioriterar: formell kontroll eller snabbhet och enkelhet. För de allra enklaste bolagen utan skulder, som kanske aldrig riktigt kom igång, kan en ren avregistrering (strike-off) också vara ett alternativ att titta på.

För att göra valet ännu enklare har vi satt ihop en jämförelsetabell som sammanfattar de viktigaste skillnaderna mellan metoderna.

Jämförelse av avvecklingsmetoder i Sverige 2026

Här är en snabb överblick som ställer de tre huvudsakliga avvecklingsmetoderna mot varandra, baserat på tid, kostnad och vem som håller i taktpinnen.

Metod | Genomsnittlig tid | Uppskattad kostnad | Kontroll över processen | Bäst för |

|---|---|---|---|---|

Frivillig likvidation | 7–9+ månader | Från 20 000 kr | Hög (via likvidator) | Solventa bolag där ägaren vill ha en formell och korrekt avslutning. |

Konkurs | 12–24+ månader | Varierar stort | Ingen (konkursförvaltare) | Insolventa bolag som inte kan betala sina skulder. |

Snabbavveckling | 1–2 veckor (för ägaren) | Från 10 000 kr | Överlämnas helt | Solventa bolag där ägaren prioriterar snabbhet och ansvarsfrihet. |

Tabellen visar tydligt kompromisserna mellan tid, kostnad och kontroll. Snabbavveckling är ofta det mest tidseffektiva och förutsägbara alternativet, medan en frivillig likvidation ger mer insyn men kräver betydligt mer tålamod. Konkurs är sällan ett val, utan snarare en nödvändighet när ekonomin har kraschat.

Så navigerar du en frivillig likvidation hos Bolagsverket

Att välja frivillig likvidation kan liknas vid en noggrann och metodisk slutstädning av ditt företag. Det är den traditionella och mest formella vägen när bolaget är solvent, det vill säga att tillgångarna räcker för att betala alla skulder. Processen har sina givna steg och tar tid, men belöningen är tryggheten i att allt avslutas precis enligt regelboken.

Även om det kan kännas byråkratiskt, är varje moment utformat för att skydda alla inblandade – ägare, borgenärer och anställda. Att förstå flödet från start till mål är A och O för att slippa onödiga förseningar och extra kostnader på vägen.

Allt börjar med ett beslut på bolagsstämman

Startskottet är alltid ett formellt beslut på en bolagsstämma. Det här är mer än en formalitet; protokollet från stämman är själva nyckeln som Bolagsverket behöver för att starta processen. Det måste kristallklart framgå att aktieägarna har bestämt sig för att bolaget ska likvideras.

För att beslutet ska gälla krävs oftast enkel majoritet. Se till att protokollet är minutiöst korrekt och innehåller:

En tydlig motivering till varför bolaget ska avvecklas.

Datum då likvidationen ska träda i kraft.

Ett förslag på vem som ska vara likvidator.

Det är här det första, och vanligaste, misstaget ofta sker. Ett otydligt eller ofullständigt protokoll gör att Bolagsverket returnerar ärendet, vilket kan försena allt med flera veckor. Var noggrann.

Likvidatorn kliver in – vad händer nu?

När Bolagsverket har godkänt beslutet utser de en likvidator. I de flesta fall godkänner de den person som aktieägarna föreslagit, så länge personen är lämplig och oberoende. Det kan vara en advokat, revisor eller någon annan med rätt erfarenhet, men personen får inte ha någon intressekonflikt.

Från och med den stund likvidatorn är utsedd tar den personen över rodret från styrelsen och VD:n. Likvidatorns uppdrag är att:

Skapa en inledande balansräkning för likvidationen.

Registrera likvidationen hos Bolagsverket.

Realisera bolagets alla tillgångar – sälja inventarier, fastigheter och tömma lagret.

Betala av samtliga skulder och avgifter.

Likvidatorn blir helt enkelt bolagets juridiska företrädare. Ditt ansvar som ägare övergår till att ge likvidatorn all information och allt underlag som behövs.

Se likvidatorn som en projektledare för företagets avslut. Uppdraget är att genomföra avvecklingen korrekt och effektivt, inte att jaga maximal vinst åt dig. En öppen och ärlig dialog är nyckeln till en smidig process.

Kallelsen på okända borgenärer – en tålamodsprövning

Ett av de mest tidskrävande stegen är den obligatoriska kallelsen på okända borgenärer. När likvidationen är registrerad publicerar Bolagsverket en kallelse i Post- och Inrikes Tidningar. Detta ger eventuella borgenärer som ni inte kände till en chans att anmäla sina krav.

Denna väntetid är lagstadgad och varar i sex månader. Den går inte att korta ner och är den främsta anledningen till att en frivillig likvidation ofta tar 7–9 månader totalt. Innan den här perioden är över får inga pengar skiftas ut till aktieägarna.

Ett exempel från verkligheten: Det felvärderade lagret Ett mindre e-handelsföretag skulle likvideras. Ägaren hade uppskattat värdet på sitt varulager, men när likvidatorn granskade det visade det sig att en stor del av produkterna hade passrat bäst-före-datum och var i princip osäljbara. De förväntade tillgångarna sjönk dramatiskt och bolaget var plötsligt på gränsen till insolvens. Allt försenades med två månader medan likvidatorn fick omförhandla en mindre skuld med en leverantör för att undvika att processen skulle övergå i en konkurs.

Slutredovisning och skifte av tillgångar

När de sex månaderna har passerat och alla skulder är reglerade är det dags för likvidatorn att knyta ihop säcken. Detta görs genom en slutredovisning, som i praktiken är en sista årsredovisning som summerar hela avvecklingen.

Denna redovisning läggs fram för aktieägarna på en avslutande bolagsstämma. Godkänner stämman redovisningen kan det överskott som finns kvar (kallas för skifte) äntligen delas ut till aktieägarna. Därefter anmäler likvidatorn till Bolagsverket att likvidationen är avslutad.

Först när Bolagsverket har registrerat att bolaget är upplöst upphör det att existera. Då är du helt fri från ditt ansvar och resan är över. Det är en lång process, men med rätt förberedelser blir den betydligt rakare.

Hantera en konkurs när skulderna är större än tillgångarna

När skulderna växer sig större än tillgångarna och kassan är tom för att betala räkningarna, då är konkursen ofta den enda och oundvikliga vägen framåt. Det är en otroligt tuff process för alla inblandade, absolut. Men det är också en juridisk process som är skapad för att reda ut en ohållbar ekonomisk situation på ett så ordnat sätt som möjligt. Att förstå hur det går till är första steget för att minska stressen och osäkerheten.

En konkurs kan startas på två sätt. Antingen ansöker du själv om att sätta ditt företag i konkurs, eller så gör en av dina borgenärer – som Skatteverket, en leverantör eller banken – det åt dig. Oavsett vem som drar i tråden är det alltid tingsrätten som fattar det avgörande beslutet.

Bedömningen av obestånd

Först måste tingsrätten slå fast att bolaget är på obestånd. Det är den juridiska termen för att inte kunna betala sina skulder i tid, och att den här oförmågan inte bara är tillfällig. En dålig månad räcker alltså inte, det krävs att problemen är mer varaktiga.

Om du ansöker själv: Ansöker du på eget initiativ förutsätter tingsrätten i princip att bolaget är på obestånd. Då går beslutet oftast väldigt snabbt, ibland redan samma dag.

Om en borgenär ansöker: Då blir du som företrädare för bolaget kallad till en förhandling hos tingsrätten. Där får du chansen att bemöta kravet och förklara situationen.

Här är timing allt. Att fortsätta driva verksamheten trots att du inser att bolaget är på obestånd kan få riktigt allvarliga konsekvenser för dig personligen.

Vad gör en konkursförvaltare?

Så fort tingsrätten har beslutat om konkurs utser de en konkursförvaltare. Det här är nästan alltid en advokat som är specialiserad på just obeståndsrätt. Från den sekunden tar förvaltaren över all kontroll. Styrelsen och VD:n förlorar omedelbart rätten att företräda bolaget eller röra dess tillgångar.

Konkursförvaltarens uppdrag är tydligt och fokuserat:

Säkra tillgångarna: Allt bolaget äger tas om hand – pengar på banken, kundfordringar, inventarier, varulager.

Skapa en bouppteckning: En detaljerad lista över alla tillgångar och skulder sammanställs.

Granska historiken: Förvaltaren går igenom bokföringen och tidigare transaktioner för att se till att allt har skötts enligt reglerna.

Sälja allt av värde: Företagets tillgångar säljs av, ofta på auktion, för att få in så mycket pengar som möjligt till konkursboet.

Betala borgenärerna: Pengarna som kommer in fördelas sedan mellan borgenärerna enligt en strikt prioriteringsordning (förmånsrättslagen).

Kom ihåg: konkursförvaltaren jobbar inte för dig som ägare. Deras lojalitet ligger hos borgenärerna. Målet är att maximera utfallet i konkursboet för att så många som möjligt ska få betalt för sina fordringar.

Ett verkligt scenario: konsultbolaget

Tänk dig ett litet konsultbolag med två anställda. Plötsligt går deras absolut största kund i konkurs och lämnar en obetald faktura på 400 000 kr efter sig. Det är ett dråpslag mot likviditeten. Trots desperata försök att jaga nya uppdrag sinar kassan snabbt. Efter två månader utan att kunna betala ut fulla löner eller skatter inser ägaren att loppet är kört och lämnar in en egen konkursansökan.

Tingsrätten utser en förvaltare som direkt tar kontroll. Förvaltaren säljer kontorsmöblerna och datorerna, lyckas driva in ett par mindre fordringar och säger upp hyreskontoret. Totalt får man in 95 000 kr. De pengarna räcker precis till förvaltarens eget arvode och en liten del av löneskulden till de anställda, som har högst prioritet. Leverantörer och Skatteverket får ingenting. Bolaget slutar existera och ägaren förlorar sin investering, men är fri från bolagets skulder – förutsatt att allt har skötts korrekt.

Vad betyder det här för dig som ägare?

För de flesta som driver aktiebolag är den stora tryggheten att det personliga ansvaret för bolagets skulder är begränsat. En konkurs betyder i normalfallet inte att du personligen måste betala företagets skulder.

Men det finns viktiga undantag. Har du gått i personlig borgen för ett företagslån är du fortfarande skyldig att betala. Som styrelseledamot kan du också bli personligt betalningsansvarig om du har misskött dig, till exempel genom att inte upprätta en kontrollbalansräkning när halva aktiekapitalet var förbrukat. I vår artikel kan du lära dig mer om styrelseledamöters ansvar för företagsskulder och förstå riskerna.

En konkurs kan i värsta fall leda till näringsförbud i 3 till 10 år, men det är ovanligt och gäller bara vid grov oaktsamhet eller brottsliga handlingar. För de allra flesta blir konkursen ett smärtsamt men tydligt avslut, som faktiskt gör det möjligt att resa sig och börja om på nytt.

Snabbavveckling – när du vill gå vidare direkt

För en entreprenör är tid allt. Att vänta sju, åtta, kanske till och med tolv månader på att Bolagsverket ska slutföra en traditionell likvidation känns ofta helt orimligt. Verksamheten är ju redan avslutad. Här har snabbavveckling, som juridiskt sett innebär att du säljer ditt bolag, vuxit fram som det överlägset smartaste alternativet för många.

Tanken är lika enkel som den är effektiv. Istället för att du själv navigerar den byråkratiska processen säljer du helt enkelt alla aktier i ditt bolag till ett företag som specialiserat sig på just avveckling. De köper bolaget, oftast för en symbolisk krona, och tar i samma stund över allt juridiskt och administrativt ansvar.

I praktiken betyder det att från den sekund avtalet är påskrivet är du fri. Du behöver inte längre fundera på slutdeklaration, årsredovisning eller myndighetskontakter. Allt det där är nu köparens huvudvärk, inte din.

Hur går det till i praktiken?

Processen är designad för att vara så smidig och snabb som möjligt för dig som säljare. Allt börjar med att du tar kontakt med en aktör som erbjuder tjänsten. De kommer be att få se bolagets senaste balans- och resultatrapport för att göra en snabb "hälsokontroll". De vill helt enkelt se att det är ett välskött bolag utan dolda skulder eller pågående tvister.

Om allt ser bra ut får du ett fast pris för tjänsten. När ni är överens skrivs ett köpeavtal. Så fort det är signerat och avgiften betald är du klar.

Ditt ansvar upphör direkt: Ditt namn tas bort ur Bolagsverkets register och ersätts med den nya ägarens.

Ingen mer administration: Köparen sköter all framtida kontakt med Bolagsverket och Skatteverket.

En snabb affär: Hela processen, från din första förfrågan tills du är helt fri från bolaget, tar sällan mer än en till två veckor.

Den här snabbheten är en enorm fördel, inte minst för de många vilande bolag som finns där ute. Många företagare drar sig för den långa och krångliga likvidationsprocessen och låter istället bolaget ligga passivt, vilket kostar både tid och pengar i onödan. Du kan läsa mer om tidsåtgången för olika avvecklingsmetoder för att se de stora skillnaderna.

Ett exempel: E-handlaren som ville vidare

Tänk dig en entreprenör som drivit en framgångsrik e-handel i fem år. Tiderna har förändrats, konkurrensen hårdnat och hon känner att det är dags för något nytt. Hon säljer ut lagret och avvecklar all verksamhet. Kvar finns ett aktiebolag med 200 000 kr på kontot, inga skulder och en tom orderbok.

Hon står nu inför ett val: antingen en traditionell likvidation som kan ta uppemot ett år, eller en snabbavveckling. Valet är enkelt. Hon kontaktar en specialistfirma, skickar över sin senaste årsredovisning och får ett erbjudande. För en avgift på 15 000 kr tar firman över allt.

De kommer överens. Innan försäljningen tar hon ut en sista utdelning. Sedan säljer hon bolaget med resterande kassa till köparen. En vecka senare är allt klart och hon är helt fri att satsa helhjärtat på sin nästa affärsidé, istället för att agera administratör åt ett bolag som inte längre finns.

Snabbavveckling kan liknas vid att byta in din gamla bil hos en bilhandlare. Visst, du kanske skulle kunna få lite mer betalt om du säljer den privat, men det kräver annonsering, visningar och pappersarbete. Genom att lämna den till en handlare får du ett fast pris, lämnar över nycklarna och kan gå därifrån direkt. Snabbt, enkelt och bekymmersfritt.

På en rörlig marknad är denna typ av lösning ovärderlig. I PT-regionen finns det cirka 150 000 små och medelstora företag, och en stor del av de bolag som läggs ner är just vilande bolag. Statistik visar att 22% av avvecklingarna gäller bolag med kvarvarande inventarier. Tjänster som de EndCorp erbjuder har hjälpt över 500 bolag bara i Sverige att avsluta sina kapitel på mellan 3 och 30 dagar.

När snabbavveckling inte är rätt väg

Även om fördelarna är många, passar inte metoden för alla bolag. Den är skräddarsydd för solventa, "rena" bolag. I vissa situationer är det direkt olämpligt eller rentav omöjligt:

Personliga borgensåtaganden: Har du gått i personlig borgen för ett företagslån? Det ansvaret försvinner inte bara för att bolaget får en ny ägare. Ditt avtal med banken kvarstår.

Pågående tvister eller utredningar: Om bolaget är indraget i en rättsprocess, en skatterevision eller om det finns misstankar om brott kommer ingen seriös aktör att röra det med tång.

Stora, dolda skulder: Att försöka sälja ett bolag för att bli av med skulder som överstiger tillgångarna fungerar inte. Köparen gör alltid en granskning och kommer att upptäcka detta.

Valet av avvecklingsmetod i Sverige 2026 kokar ner till en avvägning mellan tid, pengar och kontroll. Vill du ha ett snabbt och definitivt avslut för att kunna blicka framåt? Då är snabbavveckling nästan alltid det smartaste draget.

Fallgroparna du måste undvika när du avvecklar ditt företag

Att avveckla ett företag är lite som att desarmera en bomb – ett felsteg kan få allt att brisera. Många företagare är så fokuserade på själva beslutet att lägga ner att de snubblar över detaljer som kan bli otroligt kostsamma. Men känner du till de vanligaste fällorna är chansen stor att du kan navigera förbi dem helt och hållet.

Processen att stänga ner ett bolag i Sverige 2026 är så mycket mer än att bara skicka in en blankett till Bolagsverket. Det är ett pussel med juridiska, skattemässiga och finansiella bitar som måste passa perfekt. De flesta misstag sker faktiskt inte av ond vilja, utan snarare på grund av stress, tidsbrist eller ren okunskap.

De personliga garantierna som kommer tillbaka och biter dig

Ett av de absolut vanligaste – och mest smärtsamma – misstagen är att helt glömma bort personliga borgensåtaganden. Det är lätt hänt. Du skrev kanske på det där pappret i all hast när företaget var nystartat för att säkra ett banklån, leasa en firmabil eller få tillgång till en kontorslokal. Sedan rullade åren på och du glömde bort det.

Men ett borgensåtagande är precis vad det låter som: ett personligt löfte från dig att täcka skulden om företaget inte kan. Det ansvaret försvinner inte bara för att du likviderar eller säljer ditt aktiebolag.

Scenario: Entreprenören som fick en kalldusch Föreställ dig Maria. Hon avvecklade sitt konsultbolag genom en snabbavveckling och allt kändes som att det gick på räls. Lättnaden var enorm. Sex månader senare landade ett kravbrev från banken i brevlådan: 250 000 kr. Hon hade helt förträngt den personliga borgen hon tecknade för företagets checkkredit för fem år sedan. Företaget var borta, men skulden var plötsligt hennes egen.

Mitt bästa råd: Innan du ens påbörjar avvecklingen, gör en djuplavning i alla avtal du någonsin signerat. Ring banken, hyresvärden och leasingbolagen. Be att få kopior på allt. Ta reda på exakt vilka personliga garantier som finns och skapa en konkret plan för hur de ska hanteras.

Slarvet med Skatteverkets avregistreringar

Ett annat kritiskt misstag är att missa de olika avregistreringarna hos Skatteverket. Många antar att bolaget automatiskt avregistreras för F-skatt, moms och som arbetsgivare när man anmäler likvidation. Så är det inte.

Så länge bolaget är registrerat hos Skatteverket finns skyldigheten att deklarera kvar – även om verksamheten är helt vilande. Missade deklarationer leder snabbt till förseningsavgifter, skattetillägg och onödigt trassel.

Moms: Registreringen måste vara kvar tills den allra sista affärshändelsen är bokförd och redovisad. Avregistrera direkt därefter.

F-skatt: Ska bort så fort du vet att inga fler intäkter kommer in i bolaget.

Arbetsgivarregistrering: Avregistrera när sista lönen är betald och den sista arbetsgivardeklarationen är inskickad.

Att sköta det här proaktivt sparar både pengar och huvudvärk. Varje missad deklaration är en onödig kostnad och en röd flagg hos myndigheterna.

Fel sätt att hantera tillgångar – en genväg till problem

När slutet närmar sig kan det vara frestande att snabbt och enkelt "tömma" bolaget. Kanske säljer du företagets datorer och inventarier billigt till dig själv eller en kompis. Det här är en riktigt farlig väg att gå och kan klassas som olovlig värdeöverföring.

Principen är enkel: alla tillgångar måste hanteras affärsmässigt. Det betyder att de ska säljas till marknadsvärde, även om det är du själv som är köparen. Pengarna ska in på företagets konto och i första hand användas för att betala av skulder. Först därefter kan ett eventuellt överskott skiftas ut till aktieägarna.

Att plocka ut tillgångar på fel sätt kan leda till att du blir personligt betalningsansvarig för bolagets skulder. I värsta fall kan det till och med leda till en utredning om brott mot aktiebolagslagen. Dokumentera allt. Om du säljer en tillgång, se till att det finns ett kvitto och en banktransaktion som bevisar att ett marknadsmässigt pris har betalats. Transparens är ditt absolut bästa försvar.

I grund och botten handlar det om noggrannhet. Gå igenom dina papper, förstå dina personliga åtaganden och var systematisk i din kontakt med myndigheterna. Då ser du till att avslutet blir så rent och problemfritt som det bara kan bli.

Vanliga frågor när det är dags att stänga bolaget

När man väl bestämt sig för att lägga ner verksamheten brukar frågorna hopa sig. Det är helt naturligt att känna sig osäker, och det kan vara svårt att hitta raka, tydliga svar. För att skingra dimman har jag samlat några av de vanligaste och mest akuta funderingarna som dyker upp hos företagare i den här situationen.

Går det att avveckla ett företag med skulder utan att gå i konkurs?

Ja, det går faktiskt – men bara om en viktig förutsättning är uppfylld. Bolagets tillgångar måste vara större än skulderna. Enkelt uttryckt: om pengarna på kontot plus värdet på exempelvis inventarier och kundfordringar överstiger vad ni är skyldiga leverantörer, banken och Skatteverket, då är en frivillig likvidation eller en snabbavveckling (s.k. "slaktlikvidation") en fullt möjlig väg.

I ett sådant läge kommer likvidatorn, eller den som köper bolaget för avveckling, att använda tillgångarna för att betala av varenda skuld. Först när alla fordringsägare fått sitt kan ett eventuellt överskott skiftas ut till dig som ägare.

Men om skulderna väger tyngre än tillgångarna, då är bolaget på obestånd och konkurs är i regel den enda lagliga vägen framåt.

Vad händer med mitt personliga ansvar vid en snabbavveckling?

En av de största fördelarna med en snabbavveckling är just ansvarsfrågan. Så fort köpeavtalet är påskrivet och du är avregistrerad som företrädare hos Bolagsverket, övergår allt ansvar för bolagets fortsatta avveckling till den nya ägaren. Ditt personliga ansvar för vad som händer med bolaget från den punkten upphör.

Det är dock viktigt att förstå att detta inte är en magisk "komma-undan-med-allt"-lösning. Ansvaret för handlingar som du begått innan försäljningen kvarstår. Har du personligen gått i borgen för ett lån är den borgensförbindelsen fortfarande giltig. Skulle det i efterhand visa sig att oegentligheter eller ren brottslighet förekommit under din tid, kan du fortfarande hållas ansvarig.

Seriösa aktörer som sysslar med snabbavveckling, som till exempel EndCorp, gör alltid en grundlig genomlysning av bolaget just för att säkerställa att allt gått rätt till innan de tar över. Förutsatt att du har rent mjöl i påsen ger metoden dig en omedelbar och definitiv ansvarsfrihet.

Hur lång tid tar det innan jag får ut pengarna vid en likvidation?

Här gäller det att ha tålamod. Vid en klassisk frivillig likvidation finns en process som inte går att skynda på. När likvidationen väl har inletts måste likvidatorn enligt lag kalla på okända borgenärer. Denna kallelsetid är sex månader.

Först när de sex månaderna har löpt ut, alla kända skulder har reglerats och slutredovisningen har godkänts på en avslutande bolagsstämma, kan likvidatorn betala ut ett eventuellt överskott till aktieägarna. Realistiskt sett får du nog räkna med att det tar minst 7–9 månader från det att beslutet fattas tills du faktiskt har pengarna på ditt konto.

Vilka papper måste jag spara efter att bolaget är borta?

Även om ditt bolag är ett minne blott har du ett viktigt ansvar kvar: att se till att räkenskapsinformationen sparas. Bokföringslagen är stenhård på den här punkten. Allt material – fakturor, kvitton, huvudbok, årsredovisningar – måste arkiveras i sju år efter utgången av det kalenderår då det sista räkenskapsåret avslutades.

Vem som bär ansvaret för att detta sköts beror på hur du avvecklade:

Frivillig likvidation: Likvidatorn ansvarar för att meddela Bolagsverket var arkivet kommer att förvaras. Ofta landar ansvaret på likvidatorn själv, en av de tidigare ägarna eller en extern arkiveringstjänst.

Snabbavveckling: Här övergår ansvaret för arkiveringen helt och hållet på köparen. En stor fördel för dig som säljare.

Konkurs: I detta fall är det konkursförvaltaren som tar hand om och säkrar allt räkenskapsmaterial.

Att slarva med arkiveringen är en dålig idé. Det kan leda till böter för bokföringsbrott och i värsta fall fängelse. Se till att du har stenkoll på vem som ansvarar för arkivet och var det finns.