Mar 1, 2026

Praxisleitfaden: wie eine gmbh auflösen 2026 – Kosten, Ablauf, Alternativen

Die Auflösung einer GmbH war schon immer ein aufwendiger Prozess, doch die Prognosen für 2026 machen ein schnelles und sicheres Vorgehen wichtiger denn je. Statt nur die gesetzlichen Schritte abzuarbeiten, sollten Sie die beiden grundlegenden Wege verstehen, die Ihnen offenstehen: die langwierige traditionelle Liquidation und eine moderne, schnelle Alternative wie der Verkauf Ihrer GmbH-Anteile.

Warum die GmbH-Auflösung 2026 neue Strategien erfordert

Stellen Sie sich einen E-Commerce-Unternehmer vor, dessen GmbH durch plötzliche Marktveränderungen und explodierende Betriebskosten ins Wanken gerät. Die Umsätze brechen ein, das Lager ist noch voll, aber die laufenden Kosten fressen das restliche Kapital auf. Jetzt steht die Entscheidung an, die Firma zu schließen – doch die Aussicht auf einen monate-, wenn nicht jahrelangen Prozess ist lähmend.

Dieser Gedanke ist für viele Geschäftsführer im Jahr 2026 bittere Realität. Eine GmbH aufzulösen ist weit mehr als nur ein formaler Akt. Es ist eine enorme Belastung, sowohl finanziell als auch emotional. Das traditionelle Verfahren bindet nicht nur Kapital, sondern auch Ihre wertvolle Zeit und Nerven, die Sie eigentlich für neue Projekte bräuchten.

Der Druck auf Geschäftsführer wächst

Die angespannte Wirtschaftslage verschärft diesen Druck zusätzlich. Expertenprognosen für 2026 deuten auf eine Rekord-Pleitewelle hin, die sogar die Finanzkrise von 2009 übertreffen könnte. Allein im Jahr 2024 stieg die Zahl der Unternehmensinsolvenzen in Deutschland um 22,4 % im Vergleich zum Vorjahr. Besonders auffällig: GmbHs waren mit einem Zuwachs von rund 25 % überproportional betroffen. Für 2026 werden sogar bis zu 24.000 Insolvenzen erwartet. Eine detaillierte Analyse dieser Zahlen finden Sie auf ifm-bonn.org.

Was das für Sie bedeutet? Der Wettbewerb um die knappen Ressourcen bei Behörden, Notaren und Gerichten wird härter. Jeder Schritt im Prozess kann sich verzögern, während Ihre Kosten weiterlaufen. In einem solchen Umfeld wird eine schnelle und rechtssichere Lösung zum entscheidenden Vorteil.

Zwei Wege zum Ziel – aber mit sehr unterschiedlichem Aufwand

Glücklicherweise gibt es heute mehr als nur den einen, traditionellen Weg. Die zentrale Frage für jeden Unternehmer in dieser Lage lautet: Wie kann ich mein Unternehmen sauber und schnell abschließen, ohne im bürokratischen Labyrinth stecken zu bleiben?

Im Grunde stehen Ihnen zwei Optionen zur Verfügung:

Die klassische Liquidation: Der traditionelle, gesetzlich geregelte Weg. Er beginnt mit einem Auflösungsbeschluss und endet frühestens nach einem obligatorischen Sperrjahr. Dieser Prozess ist sehr langwierig und mit erheblichem administrativem Aufwand für Sie als Geschäftsführer verbunden.

Die Liquidation via Sale: Eine moderne Alternative, bei der Sie Ihre GmbH-Anteile an einen spezialisierten Dienstleister verkaufen. Sie treten sofort als Geschäftsführer zurück und übergeben damit die gesamte Verantwortung für die weitere Abwicklung.

Beide Wege führen letztlich zum selben Ziel – der endgültigen Löschung Ihrer GmbH aus dem Handelsregister. Der entscheidende Unterschied liegt jedoch im "Wie" und vor allem im "Wie lange". Die Dauer des Liquidationsprozesses ist ein kritischer Faktor, den viele Unternehmer leider unterschätzen.

Um Ihnen die Entscheidung zu erleichtern, haben wir die wichtigsten Unterschiede der beiden Optionen in einer übersichtlichen Tabelle gegenübergestellt.

Vergleich der Optionen zur GmbH-Auflösung 2026

Die folgende Tabelle zeigt einen direkten Vergleich zwischen der traditionellen Liquidation und der modernen Liquidation via Sale. So können Sie auf einen Blick die Hauptunterschiede in Zeit, Kosten und persönlicher Belastung für den Geschäftsführer erkennen.

Merkmal | Traditionelle Liquidation | Liquidation via Sale (z.B. EndCorp) |

|---|---|---|

Dauer | 12–24+ Monate (inkl. Sperrjahr) | 3–30 Tage bis zum Ausstieg |

Aufwand für Sie | Sehr hoch (Kommunikation, Verwaltung, Bilanzen) | Minimal (Vertragsabschluss und Notartermin) |

Haftungsrisiko | Bleibt bis zur Löschung bestehen | Endet mit der Abberufung als Geschäftsführer |

Kostenkontrolle | Variable und oft unvorhersehbare Kosten | Fester, vorab vereinbarter Preis |

Mentale Belastung | Anhaltender Stress über den gesamten Zeitraum | Sofortige Entlastung nach dem Verkauf |

Dieser Vergleich macht deutlich, warum die Frage "Wie eine GmbH auflösen 2026?" neue Antworten erfordert. Eine schnelle Exit-Lösung ist kein Luxus mehr, sondern eine strategische Notwendigkeit geworden. Sie schützt Sie vor langwierigen Verfahren und unkalkulierbaren Risiken, sodass Sie sich schnell wieder auf Ihre Zukunft konzentrieren können.

Der Ablauf der klassischen GmbH-Liquidation

Der Entschluss ist gefasst: Die GmbH soll vom Markt verschwinden. Der traditionelle Weg, die sogenannte ordentliche Liquidation, ist dabei eher ein Marathon als ein Sprint. Man muss sich das als einen streng formalisierten Prozess vorstellen, der zwar gesetzlich klar geregelt ist, in der Praxis aber viele Hürden bereithält und vor allem eines verlangt: Geduld. Wenn Sie also planen, Ihre GmbH 2026 aufzulösen, ist es entscheidend, diesen Standardweg zu verstehen – schon allein, um die cleveren Alternativen richtig einordnen zu können.

Alles beginnt mit dem Auflösungsbeschluss der Gesellschafter. Dieser muss von einem Notar beurkundet und anschließend im Handelsregister eingetragen werden. Ab diesem Moment befindet sich die Gesellschaft offiziell in Liquidation. Sie existiert zwar noch, aber ihr Zweck hat sich radikal geändert: Statt Gewinne zu erwirtschaften, geht es nur noch darum, alles sauber abzuwickeln.

Die Rolle der Liquidatoren

Sobald der Auflösungsbeschluss wirksam ist, übernehmen die Liquidatoren das Kommando. In den meisten Fällen sind das die bisherigen Geschäftsführer, aber es können auch externe Experten bestellt werden. Ihre Mission: das Unternehmen ordnungsgemäß zu beenden. Das klingt auf dem Papier einfacher, als es in der Realität ist.

Die Aufgabenliste der Liquidatoren ist lang und detailreich:

Laufende Geschäfte beenden: Sämtliche Verträge müssen gekündigt oder bis zum Ende erfüllt werden.

Forderungen einziehen: Alle offenen Rechnungen müssen konsequent eingetrieben werden.

Vermögen verwerten: Das gesamte Firmenvermögen – vom Laptop über die Büromöbel bis zum Warenlager – muss verkauft werden. Man nennt das auch „versilbern“.

Verbindlichkeiten begleichen: Alle Schulden bei Gläubigern, Lieferanten und natürlich dem Finanzamt sind zu bezahlen.

Stellen Sie sich vor, Sie führen eine kleine Beratungs-GmbH. Sie müssen nicht nur alle laufenden Projekte zum Abschluss bringen, sondern auch den Mietvertrag für Ihr Büro kündigen, die Leasingverträge für die Firmenwagen beenden und Ihre gesamte IT-Infrastruktur verkaufen. Jeder einzelne dieser Schritte kostet Zeit, erfordert Verhandlungsgeschick und muss penibel dokumentiert werden.

Die Liquidations-Eröffnungsbilanz und der Gläubigeraufruf

Sind die Liquidatoren bestellt, fängt die eigentliche Fleißarbeit an. Einer der ersten formalen Akte ist die Erstellung einer Liquidations-Eröffnungsbilanz. Sie dokumentiert den finanziellen Zustand der GmbH genau zu Beginn des Abwicklungsprozesses. Fast zeitgleich müssen die Liquidatoren die Auflösung der Gesellschaft im elektronischen Bundesanzeiger bekannt machen.

Dieser Gläubigeraufruf ist ein zentraler Schritt. Damit werden alle Gläubiger – bekannte wie unbekannte – öffentlich aufgefordert, ihre Forderungen gegen die GmbH anzumelden.

Mit der Veröffentlichung des Gläubigeraufrufs startet das gefürchtete gesetzliche Sperrjahr. Diese Frist von mindestens einem Jahr ist festgeschrieben und lässt sich nicht verkürzen. Während dieser Zeit darf absolut kein Restvermögen an die Gesellschafter ausgeschüttet werden. Das Sperrjahr dient einzig und allein dem Schutz der Gläubiger.

Während dieses langen Jahres sitzen die Liquidatoren aber nicht untätig herum. Sie treiben weiter Forderungen ein und verkaufen Vermögenswerte. Für einen Online-Händler bedeutet das zum Beispiel, ein volles Lager über Monate hinweg Stück für Stück abzuverkaufen – oft mit deutlichen Preisabschlägen, nur um Liquidität zu schaffen. Was genau am Ende dieses Prozesses passiert und wie das verbleibende Vermögen verteilt wird, ist ein komplexes Thema, über das Sie in unserem Leitfaden zur Unternehmensliquidation mehr erfahren können.

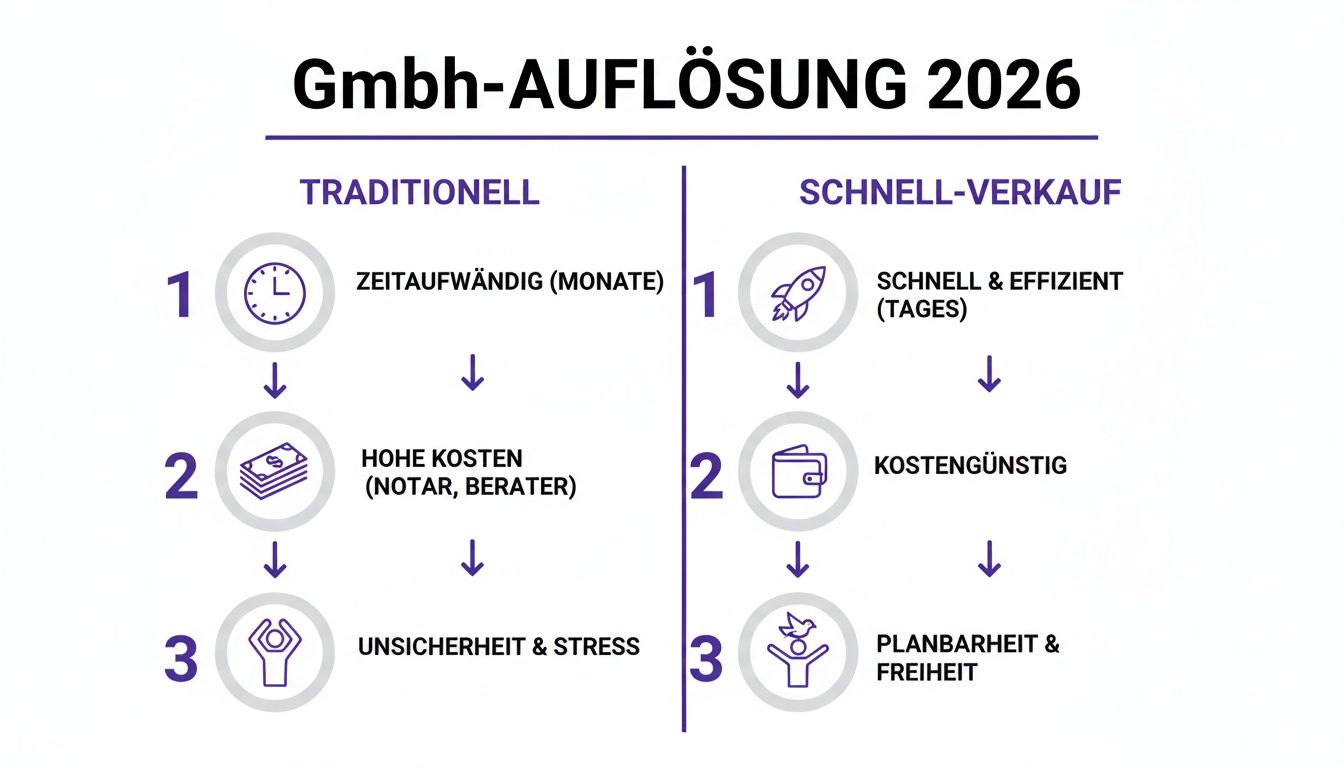

Die folgende Infografik stellt den traditionellen, langwierigen Prozess der schnellen Alternative eines Verkaufs gegenüber und zeigt die Unterschiede bei Zeit, Kosten und persönlicher Belastung.

Man sieht sofort: Der klassische Weg ist mit erheblichem Zeit- und Kostenaufwand sowie persönlichem Stress verbunden, während die Verkaufs-Alternative auf Effizienz und eine schnelle Befreiung von den Pflichten abzielt.

Nach Ablauf des Sperrjahres und der Begleichung aller Schulden wird eine finale Liquidations-Schlussrechnung erstellt. Erst wenn das Finanzamt nach Prüfung eine steuerliche Unbedenklichkeitsbescheinigung ausstellt, kann die endgültige Löschung der GmbH im Handelsregister beantragt werden. Erst dann ist der Marathon wirklich vorbei.

Steuerliche Pflichten und Fallstricke im Liquidationsprozess

Die steuerlichen Feinheiten sind bei einer GmbH-Auflösung oft die größte Hürde. Mal ehrlich: Wer hier nicht mit absoluter Sorgfalt plant, riskiert schnell empfindliche Nachzahlungen und langwierige Diskussionen mit dem Finanzamt. Das Ganze ist deutlich komplexer als die normale Jahressteuererklärung und erfordert echtes Spezialwissen.

Sobald der Auflösungsbeschluss einmal notariell beurkundet ist, tickt die Uhr für den sogenannten Liquidationsbesteuerungszeitraum. Dieser kann sich gut und gerne über mehrere Jahre ziehen, oft bis zu drei. Für diesen gesamten Zeitraum müssen Sie separate Liquidations-Steuererklärungen für Körperschaft- und Gewerbesteuer einreichen. Ein administrativer Aufwand, den viele schlicht unterschätzen.

Die Tücke liegt in der Bewertung des Restvermögens

Ein klassischer Fallstrick, der in der Praxis immer wieder zu Problemen führt, ist die Bewertung des Vermögens. Wenn am Ende alle Schulden bezahlt sind und das übrige Vermögen an die Gesellschafter verteilt wird, zählt nicht der Buchwert, sondern der gemeine Wert – also der tatsächliche Marktwert. Glauben Sie mir, das Finanzamt schaut hier ganz genau hin, ob alle stillen Reserven aufgedeckt und korrekt versteuert wurden.

Stellen Sie sich eine kleine Werbeagentur vor. Über Jahre hat sie eine wertvolle Kundenliste aufgebaut. In der Bilanz steht diese mit null Euro, doch ihr realer Marktwert ist beträchtlich. Bei der Liquidation muss dieser Wert geschätzt und als Gewinn der GmbH versteuert werden, obwohl nie Geld dafür geflossen ist. Vergisst man das, kommt bei einer späteren Betriebsprüfung das böse Erwachen in Form hoher Nachforderungen.

Diese Bewertungspflicht betrifft im Grunde alles:

Sachanlagen: Maschinen, Firmenwagen oder Büromöbel müssen zum aktuellen Verkehrswert angesetzt werden.

Immaterielle Werte: Denken Sie an Markenrechte, Patente, selbst entwickelte Software oder eben den Kundenstamm.

Forderungen: Entscheidend ist, was von den offenen Forderungen realistischerweise noch reinkommt, nicht der Nennwert.

Warum das steuerliche Einlagekonto so wichtig ist

Jetzt wird es steuerlich etwas knifflig, aber das ist ein Punkt, den Sie unbedingt verstehen müssen. Das Vermögen, das am Ende an die Gesellschafter ausgeschüttet wird, teilt sich steuerlich in zwei verschiedene Töpfe auf: die Rückzahlung des steuerlichen Einlagekontos und den darüber hinausgehenden Liquidationsgewinn.

Ein entscheidender Hinweis aus der Praxis: Das steuerliche Einlagekonto ist nicht dasselbe wie das eingezahlte Stammkapital von 25.000 €. Es umfasst alle Einlagen, die Gesellschafter über die Jahre in die Firma gesteckt haben, sofern es sich nicht um Darlehen handelte. Nur die Rückzahlung aus diesem Topf ist für Sie als Gesellschafter steuerfrei. Alles, was darüber hinausgeht, ist ein steuerpflichtiger Liquidationsgewinn.

Dieser Gewinn wird dann bei Ihnen persönlich besteuert, entweder mit Ihrem individuellen Einkommensteuersatz oder, falls die Voraussetzungen erfüllt sind, nach dem günstigeren Teileinkünfteverfahren. Die korrekte Ermittlung des steuerlichen Einlagekontos ist also bares Geld wert. Ein Fehler kann schnell mehrere Tausend Euro an zusätzlicher Steuerlast bedeuten.

Ein Beispiel zur Verdeutlichung

Nehmen wir eine GmbH mit 25.000 € Stammkapital. Durch weitere Einlagen hat sich über die Jahre ein steuerliches Einlagekonto von insgesamt 30.000 € gebildet. Nach der Abwicklung verbleibt ein Restvermögen von 80.000 €, das an den einzigen Gesellschafter geht.

Position | Betrag | Steuerliche Behandlung |

|---|---|---|

Ausgeschüttetes Restvermögen | 80.000 € | Gesamtbetrag |

Abzgl. steuerliches Einlagekonto | - 30.000 € | Steuerfrei für den Gesellschafter |

= Steuerpflichtiger Liquidationsgewinn | 50.000 € | Zu versteuern |

In diesem Fall muss der Gesellschafter auf 50.000 € Einkommensteuer zahlen, obwohl das ursprüngliche Stammkapital nur 25.000 € betrug. Das Beispiel macht deutlich, warum die frühzeitige Beratung durch einen auf Liquidationen spezialisierten Steuerberater absolut unerlässlich ist.

Vergessen Sie auch nicht das Thema der persönlichen Haftung. Lesen Sie mehr über die Haftung des Geschäftsführers für Unternehmensschulden, um sich auch hier abzusichern. Die ganze Komplexität zeigt, warum eine professionelle Abwicklung den Unterschied zwischen einem sauberen Schlussstrich und einem teuren, nervenaufreibenden Nachspiel ausmacht.

Die schnelle Alternative: Liquidation durch Verkauf

Der traditionelle Weg, eine GmbH aufzulösen, gleicht oft einem zähen Marathon. Es kann sich über Jahre hinziehen. Aber was, wenn Ihnen die Zeit, die Nerven oder schlicht die finanziellen Mittel für einen so langen Prozess fehlen? Was, wenn Sie kurz vor dem Burnout stehen und einfach nur einen sauberen Schlussstrich ziehen wollen, um wieder nach vorne blicken zu können?

Genau für diese Fälle gibt es eine moderne und erstaunlich effiziente Lösung: die Liquidation durch Verkauf (Liquidation via Sale). Statt die Firma selbst langwierig abzuwickeln, verkaufen Sie einfach Ihre GmbH-Anteile an einen spezialisierten Dienstleister. Dieser Weg ist nicht nur deutlich schneller – er befreit Sie quasi über Nacht von allen Pflichten und Sorgen.

Stellen Sie sich eine Gründerin vor, deren digitale Agentur durch plötzliche Marktveränderungen ins Straucheln geraten ist. Sie hat nächtelang gearbeitet und alles versucht, doch das Ende ist absehbar. Die Aussicht auf ein einjähriges Sperrjahr, endlose Korrespondenz mit Gläubigern und die ständige Sorge, bei der Abwicklung Fehler zu machen, raubt ihr den letzten Nerv.

Der entscheidende Moment: der Verkauf

An diesem Punkt entscheidet sie sich für den Verkauf ihrer GmbH. Nach einer meist kostenlosen Erstberatung, in der ihre Situation genau analysiert wird, erhält sie ein Angebot. Der gesamte Prozess ist überraschend unkompliziert. Der entscheidende Schritt ist der Notartermin, der oft innerhalb weniger Tage organisiert werden kann.

Dort passiert Folgendes:

Verkauf der Geschäftsanteile: Die Anteile an der GmbH werden formell an den Dienstleister übertragen.

Abberufung als Geschäftsführer: Die Gründerin wird sofort als Geschäftsführerin abberufen und aus dem Handelsregister ausgetragen.

Bestellung eines neuen Geschäftsführers: Der Dienstleister setzt einen eigenen, erfahrenen Geschäftsführer ein, der ab sofort die Verantwortung übernimmt.

Von diesem Moment an ist die Gründerin rechtlich und operativ komplett aus dem Spiel. Ihre Verantwortung endet hier und jetzt.

Wie der Dienstleister die Abwicklung übernimmt

Der neue Eigentümer – ein auf Firmenabwicklungen spezialisiertes Unternehmen wie EndCorp – übernimmt die GmbH mit allen Rechten und Pflichten. Das bedeutet, dass ab dem Vertragsabschluss die gesamte Kommunikation mit Gläubigern, Behörden und dem Finanzamt vom neuen Geschäftsführer geführt wird.

Das funktioniert, weil diese Dienstleister über eine professionelle Infrastruktur und ein eingespieltes Netzwerk aus Rechtsexperten und Steuerberatern verfügen. Sie sind darauf spezialisiert, Liquidationsprozesse routiniert und gesetzeskonform durchzuführen. Für den ehemaligen Geschäftsführer bedeutet das: keine Anrufe von verärgerten Lieferanten mehr, keine Mahnungen im Briefkasten und keine komplizierten Formulare.

„Innerhalb weniger Tage sind Sie rechtlich und mental frei, um Ihr nächstes Kapitel zu beginnen.“

Dieser Ansatz ist eine enorme Entlastung. Anstatt monatelang in der Vergangenheit festzuhängen, können Sie sich sofort auf Ihre Zukunft konzentrieren. Der psychologische Vorteil, schnell einen Haken an ein gescheitertes Projekt machen zu können, ist kaum in Zahlen zu fassen.

Das Problem langwieriger Verfahren ist übrigens kein deutsches Phänomen. Ein Blick nach Portugal zeigt: Von 270.000 Firmenschließungen im Jahr 2024 wurden nur 6 % über eine Insolvenz abgewickelt. Der Rest durchläuft oft einen bürokratischen Prozess, der 12 bis 36 Monate dauern kann. Spezialisierte Anbieter wie EndCorp reduzieren diesen Zeitraum drastisch auf 3 bis 30 Tage, indem sie die Firmenanteile kaufen und die Abwicklung über ihr Expertennetzwerk steuern. Ihre Statistik spricht für sich: Über 99,7 % der Kunden in mehr als 5.000 Fällen hören nie wieder von ihrem alten Unternehmen. Mehr zu den Hintergründen der steigenden Firmenpleiten lesen Sie auf handwerksblatt.de.

Für wen ist diese schnelle Lösung ideal?

Der Verkauf der GmbH ist aber nicht für jeden die passende Lösung. Er eignet sich besonders gut für:

E-Commerce-Händler: Etwa Verkäufer, deren Amazon- oder Shopify-Konto gesperrt wurde und die nun auf vollen Lagern und Verbindlichkeiten sitzen.

Digitale Nomaden und Nicht-Ansässige: Unternehmer, die eine im EU-Ausland registrierte GmbH führen und diese aus der Ferne schnell und rechtssicher schließen wollen.

Unternehmer in Notlagen: Gründer, die unter dem Druck von Gläubigern stehen und einen Burnout vermeiden möchten.

Inhaber von „schlafenden“ Gesellschaften: Also GmbHs, die keine Geschäftstätigkeit mehr haben, aber weiterhin laufende Kosten für Verwaltung und Bilanzen verursachen.

In manchen Fällen kommt diese Lösung allerdings nicht infrage. Dazu gehören Situationen, in denen persönliche Bürgschaften für Kredite der GmbH bestehen oder wenn es darum geht, sich vor strafrechtlichen Ermittlungen zu drücken. Ein seriöser Anbieter wird dies im Vorgespräch immer genau prüfen. Wenn Sie sich fragen, wie Sie eine GmbH 2026 auflösen und welcher Weg für Sie der beste ist, dann ist der Verkauf eine absolut prüfenswerte und starke Alternative zum klassischen Weg.

Was eine GmbH-Auflösung wirklich kostet

Die Frage nach den Kosten für die Auflösung einer GmbH lässt sich leider nicht mit einem Pauschalbetrag beantworten. Die Summe, die am Ende auf der Rechnung steht, hängt stark davon ab, welchen Weg Sie einschlagen. Es geht dabei nicht nur um die offensichtlichen Ausgaben für Notar und Berater, sondern auch um die oft übersehenen indirekten Kosten, die sich schnell zum größten Posten entwickeln können.

Bei einer klassischen Liquidation kommen schnell diverse Gebühren zusammen. Das wahre finanzielle Risiko lauert jedoch im Unvorhergesehenen. Jeder zusätzliche Monat, den der Prozess in die Länge zieht, verursacht weitere laufende Kosten – von IHK-Beiträgen über Bankgebühren bis hin zur fortlaufenden Buchhaltung.

Die direkten Kosten im Überblick

Schauen wir uns zuerst die Kostenpunkte an, die man direkt auf dem Schirm hat. Bei einer traditionellen Abwicklung müssen Sie mit folgenden Ausgaben rechnen:

Notarkosten: Für die Beurkundung des Auflösungsbeschlusses und die Anmeldung der Liquidation sowie der späteren Löschung beim Handelsregister fallen Gebühren an. Diese bewegen sich typischerweise im Bereich von 300 € bis 600 €, je nach Geschäftswert Ihrer GmbH.

Gerichtskosten: Auch das Handelsregister stellt für die notwendigen Eintragungen eine Rechnung. Planen Sie hierfür etwa 150 € bis 250 € ein.

Veröffentlichungskosten: Der gesetzlich vorgeschriebene Gläubigeraufruf muss im elektronischen Bundesanzeiger veröffentlicht werden. Das schlägt mit ca. 40 € bis 80 € zu Buche.

Steuerberaterkosten: Hier versteckt sich der größte variable Posten. Die Erstellung der Liquidationseröffnungsbilanz, der Jahresabschlüsse während des Sperrjahres und der finalen Schlussbilanz kann je nach Komplexität und Stundensatz schnell 2.000 € bis 5.000 € oder sogar mehr kosten.

Addiert man alles zusammen, landen die direkten Kosten selbst für eine einfache, schuldenfreie GmbH schnell bei mindestens 2.500 € bis 3.000 €. Hat Ihre GmbH noch Verbindlichkeiten oder ist die Abwicklung aus anderen Gründen komplexer, steigen diese Kosten natürlich entsprechend.

Indirekte Kosten: Die versteckten Geldfresser

Viel entscheidender – und oft komplett unterschätzt – sind jedoch die indirekten Kosten. Der immense Zeitaufwand, den Sie als Geschäftsführer über viele Monate hinweg in die Begleitung der Liquidation stecken müssen, ist ein gewaltiger Faktor. Das ist Zeit, die Sie stattdessen für den Aufbau eines neuen Unternehmens oder eine berufliche Neuorientierung nutzen könnten – ein klassischer Fall von Opportunitätskosten.

Hinzu kommt die nicht zu unterschätzende psychische Belastung. Monatelang mit Gläubigern zu verhandeln und auf Post von den Behörden zu warten, kann zermürbend sein. Dieser Stressfaktor ist zwar nicht in Euro messbar, hat aber einen erheblichen Einfluss auf Ihre Lebensqualität und unternehmerische Tatkraft.

Kostentabelle: Klassische Liquidation vs. Liquidation durch Verkauf

Der direkte Vergleich macht die finanziellen Unterschiede erst richtig deutlich. Stellen wir eine traditionelle Liquidation dem Festpreismodell eines Verkaufs an einen spezialisierten Dienstleister gegenüber.

Kostenart | Klassische Liquidation | Liquidation durch Verkauf (z. B. EndCorp) |

|---|---|---|

Notar & Gericht | 450 € – 850 € | Inklusive (nur Notargebühr für Verkauf) |

Steuerberater | 2.000 € – 5.000 €+ | Entfällt für Sie |

Ihre Zeit (Opportunitätskosten) | Sehr hoch (12–24 Monate) | Minimal (ein Termin) |

Psychische Belastung | Anhaltend hoch | Sofortige Entlastung |

Gesamtkosten (ca.) | Variabel, oft > 4.000 € | Fester Preis (z. B. ab 2.000 €) |

Die wirtschaftliche Lage spitzt sich zu. Im 1. Halbjahr 2025 stieg die Zahl der Insolvenzen in Deutschland auf 12.000 Fälle (+12,5 %), wobei Kleinst-GmbHs besonders betroffen waren. Ein Verkauf an einen Dienstleister wie EndCorp, der die GmbH innerhalb von 3-30 Tagen übernimmt, kann hier eine Rettungsleine sein. In Portugal, wo traditionelle Auflösungen 18-24 Monate dauern, bietet diese Methode eine schnelle Lösung, besonders für E-Commerce-Verkäufer mit eingefrorenem Inventar. Ausführlichere Informationen zur Zunahme großer Pleiten finden Sie bei bankinformation.de.

Die Entscheidung, wie man eine GmbH 2026 am besten auflöst, ist daher eine klare Kosten-Nutzen-Rechnung. Ein fester, kalkulierbarer Preis für einen schnellen Ausstieg steht den unvorhersehbaren und oft höheren Gesamtkosten eines langwierigen, traditionellen Verfahrens gegenüber.

Häufig gestellte Fragen zur GmbH-Auflösung

Wenn Sie darüber nachdenken, Ihre GmbH im Jahr 2026 aufzulösen, kommen Ihnen sicher viele Fragen. Das ist völlig normal. Unsicherheiten rund um Schulden, den genauen Ablauf und mögliche Risiken beschäftigen jeden Unternehmer in dieser Lage. Hier finden Sie klare und praxisnahe Antworten auf die brennendsten Fragen.

Was passiert mit den Schulden meiner GmbH bei einer Liquidation via Sale?

Das ist wohl die häufigste und wichtigste Sorge, die uns in der Praxis begegnet. Die Antwort ist eindeutig: Die Schulden bleiben bei der GmbH. Eine GmbH ist eine eigenständige juristische Person und damit auch die alleinige Schuldnerin ihrer Verbindlichkeiten.

Wenn Sie Ihre GmbH-Anteile an einen spezialisierten Dienstleister wie EndCorp verkaufen, übertragen Sie das komplette Unternehmen – mitsamt allem, was dazugehört, also Vermögen und Schulden. Sobald Sie als Geschäftsführer abberufen sind, haben Sie mit den operativen Angelegenheiten und der Begleichung der Schulden nichts mehr zu tun.

Hier ist ein Punkt ganz entscheidend: die Trennung von Unternehmens- und Privathaftung. Solange Sie keine persönlichen Bürgschaften für Kredite unterschrieben haben oder andere Haftungsgründe wie eine Insolvenzverschleppung vorliegen, ist Ihr Privatvermögen sicher. Der Verkauf der GmbH ändert an diesem fundamentalen Prinzip nichts.

Der größte Vorteil dieser Vorgehensweise ist die sofortige Erleichterung. Die gesamte, oft zermürbende Kommunikation mit Gläubigern, Inkassounternehmen und Behörden übernimmt ab dem Verkauf der neue Eigentümer. Das befreit Sie von einer enormen mentalen und administrativen Belastung.

Kann ich auch eine inaktive oder vermögenslose GmbH auflösen?

Ja, absolut. Sowohl die klassische Liquidation als auch der Verkauf der Gesellschaft sind gerade für sogenannte „ruhende“ oder vermögenslose GmbHs oft der einzig sinnvolle Weg. Eine GmbH, die keine Geschäfte mehr macht, verursacht trotzdem laufend Kosten und Pflichten.

Typische Kostenfallen sind hier:

IHK-Beiträge: Die Mitgliedschaft bei der Industrie- und Handelskammer ist verpflichtend und kostet Geld, egal ob Umsatz fließt oder nicht.

Jahresabschluss: Auch eine ruhende GmbH muss jährlich eine Bilanz erstellen und veröffentlichen. Das bedeutet unweigerlich Steuerberaterkosten.

Bankgebühren: Geschäftskonten sind selten kostenlos.

Verwaltungsaufwand: Als Geschäftsführer bleiben Sie in der Pflicht, alle gesetzlichen Anforderungen zu erfüllen.

Eine vermögenslose GmbH einfach „einschlafen“ zu lassen, ist keine Lösung und kann zu Bußgeldern und sogar zur persönlichen Haftung führen. Der Verkauf der GmbH ist hier besonders attraktiv, denn er bietet einen schnellen und rechtssicheren Ausstieg. Anstatt noch ein bis zwei Jahre Aufwand in eine ohnehin inaktive Firma zu stecken, ziehen Sie innerhalb weniger Tage einen sauberen Schlussstrich.

Wie lange dauert das Sperrjahr wirklich und kann ich es umgehen?

Das Sperrjahr ist ein zentraler und unumgänglicher Teil der klassischen GmbH-Liquidation. Es dauert exakt ein Jahr und beginnt mit der Veröffentlichung des Gläubigeraufrufs im elektronischen Bundesanzeiger. Diese Frist ist im GmbH-Gesetz (§ 73 GmbHG) fest verankert – da gibt es keine Abkürzung.

Der Sinn dahinter ist der Gläubigerschutz. Innerhalb dieses Jahres können alle Gläubiger ihre Forderungen anmelden. Währenddessen darf kein Restvermögen an die Gesellschafter ausgezahlt werden.

Beim Verkauf der GmbH „umgehen“ Sie das Sperrjahr nicht im rechtlichen Sinne, sondern Sie treten aus dem Prozess aus. Sie verkaufen Ihre Anteile, werden als Geschäftsführer abberufen und das war's für Sie. Die Einhaltung des Sperrjahres und die gesamte weitere Abwicklung wird zur Aufgabe des neuen Eigentümers. Für Sie persönlich ist die Wartezeit damit vom Tisch. Sie sind sofort nach dem Verkauf wieder handlungsfrei.

Welche Risiken bestehen, wenn ich meine GmbH einfach untätig lasse?

Eine GmbH einfach links liegen zu lassen und zu hoffen, das Problem löst sich von selbst, ist mit Abstand die gefährlichste Option. Dieser Trugschluss kann gravierende rechtliche und finanzielle Konsequenzen haben, die Sie als Geschäftsführer am Ende persönlich treffen. Die Gesellschaft existiert rechtlich weiter, und damit auch Ihre Pflichten.

Hier sind die konkreten Risiken auf einen Blick:

Risiko | Beschreibung | Mögliche Konsequenzen |

|---|---|---|

Verletzung der Buchführungspflicht | Sie müssen weiterhin Jahresabschlüsse erstellen und einreichen, selbst wenn es null Umsätze gibt. | Zwangsgelder vom Bundesamt für Justiz, die sich schnell auf mehrere Tausend Euro summieren können. |

Steuerschätzungen | Werden keine Steuererklärungen eingereicht, schätzt das Finanzamt die Besteuerungsgrundlagen – und diese Schätzungen fallen erfahrungsgemäß sehr hoch aus. | Hohe Steuernachforderungen, die im Ernstfall zu einer persönlichen Haftung führen können. |

Insolvenzverschleppung | Wenn die GmbH überschuldet oder zahlungsunfähig ist, müssen Sie ohne Zögern einen Insolvenzantrag stellen. | Dies ist eine Straftat (§ 15a InsO), die mit einer Freiheitsstrafe von bis zu drei Jahren oder einer Geldstrafe geahndet werden kann. |

Persönliche Haftung | Gerade bei nicht abgeführten Sozialversicherungsbeiträgen oder Steuern haften Sie als Geschäftsführer schnell persönlich mit Ihrem Privatvermögen. | Privatinsolvenz und langfristige finanzielle Probleme sind eine reale Gefahr. |

Der einzig sichere Weg, eine GmbH zu beenden und rechtliche Fallstricke zu vermeiden, ist eine formal korrekte Auflösung – sei es über den traditionellen, langen Weg oder den schnellen Verkauf der Anteile. Alles andere ist ein unkalkulierbares Risiko.